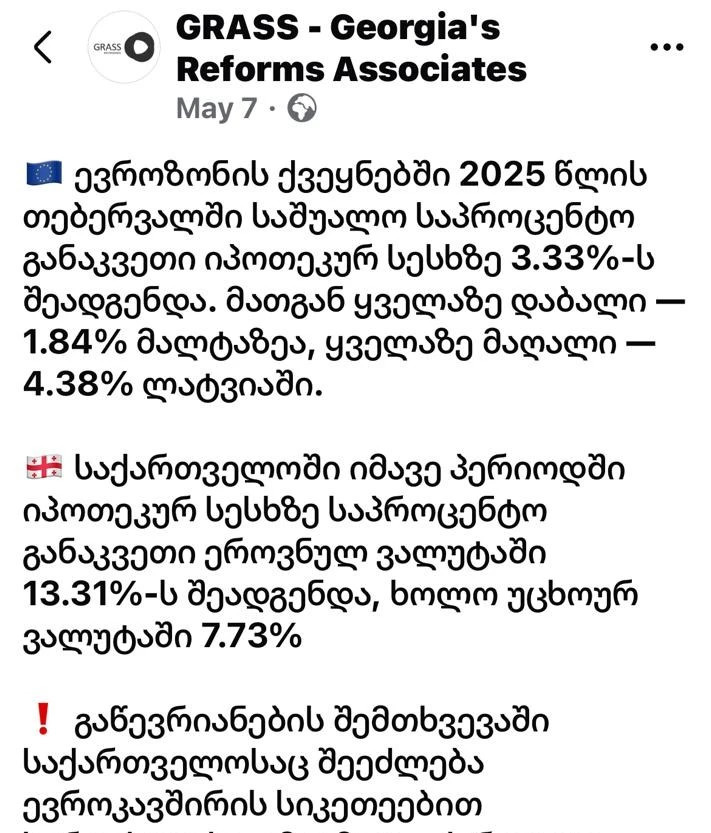

"ევროკავშირში გაწევრიანების შემთხვევაში საქართველოსაც დაბალი საპროცენტო განაკვეთები ექნება იპოთეკურ სესხებზე?" , - ამის შესახებ ანალიტიკოსი ლევან სურგულაძე სოციალურ ქსელში წერს.

"ბანკები და ფინანსები" პოსტს უცვლელად გთავაზობთ:

"ევროკავშირში გაწევრიანების შემთხვევაში საქართველოსაც დაბალი საპროცენტო განაკვეთები ექნება იპოთეკურ სესხებზე?

პირველ რიგში, ევროკავშირში გაწევრიანება არანაირად არ ნიშნავს ავტომატურად ევროზონაში გაწევრიანებას, რისთვისაც მაასტრიხტის შესაბამისობის კრიტერიუმების დაკმაყოფილება იქნება საჭირო: 1) ინფლაციის სტაბილურობა; 2) ფისკალური დისციპლინა (ბიუჯეტის დეფიციტი < მშპ-ს 3%-ზე; საჯარო ვალი <=მშპ-ს 60%; 3) ვალუტის სტაბილურობა; 4) საპროცენტო განაკვეთების დაახლოება სამი ყველაზე დაბალი ინფლაციის მქონე ქვეყნის საშუალოსთან - არ უნდა აჭარბებდეს 2%-ით მეტს. მაგალითად, პოლონეთი, უნგრეთი, ჩეხეთი, რუმინეთი, ბულგარეთი ვერ აკმაყოფილებენ მაასტრიხტის კრიტერიუმებს და ჯერ არ არიან ევროზონის წევრები.

ეჭვგარეშეა, რომ ევროკავშირში გაწევრიანებას უამრავი უმნიშვნელოვანესი სიკეთე მოაქვს ქვეყნისთვის, მაგრამ, მოლოდინი, თითქოს საქართველო ევროკავშირის წევრი რომ გახდეს, იპოთეკური სესხების განაკვეთები მაშინვე გაუტოლდება ევროკავშირის დონეს — ეკონომიკურად მცდარია, თუნდაც მხოლოდ ზემოაღნიშნულის გამო.

იპოთეკური განაკვეთები პოლიტიკით არ განისაზღვრება — ისინი საბანკო სისტემაში ყალიბდება იმ რისკებისა და სტრუქტურული პირობების გათვალისწინებით, რაც ბაზარს ახასიათებს.

საქართველოში:

• ლარით გაცემული სესხები ეფუძნება ეროვნული ბანკის რეფინანსირების განაკვეთს (8%), რასაც ემატება შესაბამისი პრემიები (%)

o მსესხებლის საკრედიტო რისკი

o ქონების მდებარეობა, ხარისხი და ლიკვიდურობა

o თანამონაწილეობის ოდენობა

o ინფლაციის მოლოდინები - დღესაც გასათვალისწინებელია

• დოლარით გაცემული სესხები იწყება აშშ-ის სახაზინო ობლიგაციების შემოსავლიანობით (~4.51%, 10-წლიანისთვის), რასაც ემატება ესაბამისი პრემიები (%):

o საქართველოს სუვერენული რისკის პრემია (BB რეიტინგი)

o ვალუტის შეუსაბამობის რისკი / კურსის ვოლატილობა

o მსესხებლისა და ქონების სპეციფიური რისკები

ევროზონაში:

• საბაზისო ფასი იწყება ევროპის ცენტრალური ბანკის განაკვეთიდან (~3.08%)

• ქვეყნები ხშირად ფლობენ AAA ან AA სუვერენულ რეიტინგს, რაც ამცირებს რისკის-პრემიებს

• სესხები ადგილობრივ ვალუტაში (ევროში) გაიცემა — ვალუტის რისკი არ არსებობს

• ინფლაცია დაბალია და სტაბილური

• რაც მთავარია, იპოთეკური სესხების ვადიანობა 20–30 წელია, რაც ამცირებს ყოველთვიურ გადასახადებს და ამცირებს მსესხებლის დეფოლტის რისკს — რაც ბანკებს საშუალებას აძლევს, დაბალი განაკვეთები შესთავაზონ სესხებზე.

საქართველოში, იპოთეკური სესხები ძირითადად 10 წლით გაიცემა, რაც ზრდის ყოველთვიური გადახდების სიმძიმეს და ზრდის რისკს ბანკისთვის — ამიტომ განაკვეთიც (რისკის პრემია) შესაბამისად მაღალია.

თუ, ვთქვათ, საქართველო ხვალვე გახდება ევროკავშირის წევრი, მიუხედავად ბოლოდროინდელი სტაბილური ეკონომიკური ზრდის და ფინანსური სტაბილურობისა, BB რეიტინგისა და მოკლევადიანი სესხების პირობებში, ბაზარი მაინც ბევრად მაღალ საპროცენტო განაკვეთებს ჩამოაყალიბებს, ვიდრე ეს ევროზონის ქვეყნებშია. მხოლოდ გაწევრიანება — ვერ შეცვლის საბაზრო პრინციპებს.

სხვათა შორის, ევროკავშირის ზოგიერთ ქვეყანაში (მაგალითად, მალტაში) იპოთეკური სესხების განაკვეთები შეიძლება იყოს უფრო დაბალი, ვიდრე ევრიბორი ან 10-წლიანი სახელმწიფო ობლიგაციების მომგებიანობა (~3.17%). ეს ხდება იმ შემთხვევაში, როცა სესხი მიბმულია ცვლად განაკვეთზე ან მოკლევადიანია (მაგ. 1–5 წელი), ბანკები ფლობენ ჭარბ ლიკვიდობას, ან სახელმწიფო გარკვეულ სუბსიდიებს სთავაზობს. ამასთან, ასეთ ქვეყნებში სესხების საშუალო ვადიანობა ხშირად 25–30 წელია, რაც ამცირებს ყოველთვიური გადახდის ტვირთს და საშუალებას აძლევს ბანკებს, უფრო იაფად გასცენ სესხები.

ასეთი სხვაობა შესაძლებელია, როცა:

• იპოთეკა გაცემულია მოკლევადიან ფიქსირებულ ან ცვლად განაკვეთზე

• ბანკებს აქვთ ჭარბი ლიკვიდობა და დაფინანსების დაბალი ფასი

• სახელმწიფო სთავაზობს გარანტიებს ან სუბსიდიებს

• სესხების ვადიანობა გრძელია

•

მაგრამ ეს შემთხვევები გამონაკლისია და მაღალი რისკის ეკონომიკებში, როგორიც საქართველოა, შედარებით მაღალი მაკროეკონომიკური და სავალუტო რისკები მსგავს მოდელს შეუძლებელს ხდის, რაც განაპირობებს ბევრად უფრო მაღალ განაკვეთებს", - წერს სურგულაძე.