1714038568

საქართველოს ეროვნული ბანკის განცხადება

„ჩვენთვის ძალიან მნიშვნელოვანია ამ სექტორის განვითარება, ის პირდაპირაა დაკავშირებული ეკონომიკურ ზრდასთან, საკმაოდ ინკლუზიურია და მასში ჩვენი ქვეყნის მოსახლეობის საკმაოდ ბევრი ჯგუფია ჩართული. დეველოპერულ და სამშენებლო სექტორს ასევე დიდი როლი აქვს ქვეყნის სივრცითი განვითარების კუთხით. ხარისხიანი სამშენებლო სექტორი საშუალებას მოგვცემს, რომ მეტი დამატებითი ღირებულება შეიქმნას დეველოპერების მიერ, მეტი ინვესტიცია მოვიზიდოთ ქვეყანაში“, - აღნიშნა ეკონომიკის მინისტრმა.უძრავი ქონების კვირეული ყოველწლიური ღონისძიებაა, რომელიც „ექსპო ჯორჯიასა“ და საქართველოს უძრავი ქონების ეროვნული ასოციაციის (GNARE) მიერ ორგანიზებული. კვირეულის ფარგლებში სამი ღონისძიება იმართება: უძრავი ქონების გამოფენა; სამშენებლო გამოფენა - Caucasus Build და უძრავი ქონების ფორუმი. კვირეულში ეკონომიკისა და მდგრადი განვითარების სამინისტროს სსიპ „საქართველოს სტანდარტებისა და მეტროლოგიის ეროვნული სააგენტო“ და სსიპ „აკრედიტაციის ერთიანი ეროვნული ორგანო - აკრედიტაციის ცენტრი“ მონაწილეობენ, ეკონომიკის მინისტრმა ლევან დავითაშვილმა და მინისტრის მოადგილე გენადი არველაძემ მათი გაერთიანებული სტენდი დაათვალიერეს.როგორც პირველმა ვიცე-პრემიერმა აღნიშნა, კვირეული სექტორის წარმომადგენლებს საშუალებას მისცემს, უახლოესი ტენდენციების შესახებ ინფორმაცია მიაწოდონ როგორც ადგილობრივ საზოგადოებას, ისე პოტენციურ ინვესტორებს - საქართველოს საინვესტიციო კლიმატის შესახებ, შედგეს კომერციული გარიგებები და საქმიანი კონტაქტები დამყარდეს.ლევან დავითაშვილმა გამოსვლაში აქცენტი გააკეთა ზოგადად საქართველოს ეკონომიკის ზრდის არსებულ ტენდენციებზე, მათ შორის პირდაპირი უცხოური ინვესტიციების კუთხით. მისი ინფორმაციით, ბოლო წლების განმავლობაში საქართველოში ინვესტიციები ყველაზე მაღალ ნიშნულზე იყო, ასევე ძალიან მაღალ ნიშნულზეა პირდაპირი უცხოური ინვესტიციები მთლიან შიდა პროდუქტთან მიმართებაში - ბოლო სამ წელიწადში 5.5 მლნ აშშ დოლარის მოცულობით.„ამ დადებით ეკონომიკურ ტენდენციებს ჩვენ მიმდინარე წელსაც შევინარჩუნებთ. ქვეყნის მაკროეკონომიკური მდგომარეობა არის საკმაოდ სტაბილური, მდგრადი და ეს არის იმის წინაპირობა, რომ გრძელვადიან განვითარებაზე გვქონდეს აქცენტი. წელს პირველი კვარტლის მონაცემებით, შევინარჩუნეთ მაღალი ეკონომიკური ზრდის ტენდენცია, თებერვალში მშპ-ს ზრდა 9.5 % იყო. ჩვენი მოლოდინია, რომ ეკონომიკური ზრდა 2024 წელსაც დაგეგმილზე მაღალი უნდა იყოს, ამას ადასტურებს წამყვანი საფინანსო ინსტიტუტების პროგნოზებიც. საერთაშორისო სავალუტო ფონდმა ჩვენი პროგნოზი 6.3%-ით განსაზღვრა, რაც ყველაზე მაღალია არამარტო რეგიონის, არამედ ევროპის და უფრო ფართოდ რეგიონის ქვეყნებს შორის“, - აღნიშნა ეკონომიკის მინისტრმა.ლევან დავითაშვილმა განსაკუთრებული აქცენტი გააკეთა ეკონომიკის სამინისტროს როლზე სექტორის შემდგომი, სტაბილურად განვითარებისა და კონკურენტული გარემოს არსებობის მიზნით გატარებულ რეფორმებსა და მარეგულირებელი გადაწყვეტილებებზე. მისი ინფორმაციით, სამინისტრო აქტიურად მუშაობს ევროკოდების დანერგვაზე - მიმდინარე და მომავალ წელს უნდა დასრულდეს ევროკოდების ადაპტაცია საქართველოში და გარდამავალი პერიოდის შემდეგ ქვეყანა სრულად უნდა იყოს თანხვედრაში ევროპის მოთხოვნებთან უფრო ხარისხიანი, მდგრადი და გამძლე შენობა-ნაგებობების მხრივ. ამასთან, მშენებლობის სექტორში გავრცელებული სამშენებლო მასალების, მშენებლობის პრაქტიკის და ევროკოდების დანერგვისთვის მიმდინარეობს ასევე ევრონორმების იმპლემენტაციის პროცესის კოორდინაცია. სამინისტრომ უკვე დაასრულა შენობა-ნაგებობების მიმართ ინსოლაციის მოთხოვნებზე მუშაობა, მომზადდა ევროპული სტანდარტის შესაბამისად რეგლამენტი. ასევე ეკონომიკის სამინისტრომ დაასრულა შენობა-ნაგებობების მიმართ ინსოლაციის მოთხოვნების შემუშავება, ჩამოყალიბდა არქიტექტორებისა და ინჟინერ-მშენებლების სერტიფიცირების სისტემა და ა.შ.„მასტიმულირებელი ღონისძიებები, რომლებიც ზოგადად უძრავი ქონების ბაზარს დაეხმარება, კიდევ გაგრძელდება. ჩვენ გვაქვს გარკვეული მონახაზები, რომლებიც გვინდა, მიმდინარე წელს გამოვიყენოთ, რომლებიც, ერთი მხრივ, პირდაპირ კავშირშია სექტორის განვითარებასთან, მეორე მხრივ კი, ეკონომიკურ ზრდასთან“, - აღნიშნა ლევან დავითაშვილმა.აღნიშნულ ინფორმაციას ეკონომიკისა და მდგრადი განვითარების სააგენტო ავრცელებს.

1714123297

„2023 წელს, ემიგრანტების რიცხოვნობამ 245 064 კაცი შეადგინა, რაც წინა წელთან შედარებით 95.6 პროცენტით მეტია, ხოლო იმიგრანტების რიცხოვნობა 14.5 პროცენტით გაიზარდა და 205 857 კაცი შეადგინა.ამავე პერიოდში, იმიგრანტების 75.9 პროცენტი და ემიგრანტების 62.2 პროცენტი, შრომისუნარიან ასაკში მყოფ მოსახლეობას (15-64 წლის ასაკობრივი ჯგუფი) წარმოადგენენ.2023 წელს, იმიგრანტების 44.6 პროცენტს, ხოლო ემიგრანტების 66.7 პროცენტს საქართველოს მოქალაქეები წარმოადგენენ“,- ნათქვამია ინფორმაციაში.

1714123157

უნივერსიტეტის ცნობით, ვახტანგ ჭარაიას ამბიცია, გახდეს ეროვნული ბანკის საბჭოს წევრი, გამყარებულია მრავალწლიანი და მრავალფეროვანი ადგილობრივი და საერთაშორისო გამოცდილებით, მათ შორის, საერთაშორისო სავალუტო ფონდთან, მსოფლიო ბანკთან, ჰარვარდის ბიზნესსკოლასთან, მსოფლიო ეკონომიკურ ფორუმთან და მრავალ სხვა საერთაშორისო ორგანიზაციასთან მჭიდრო თანამშრომლობით, რასაც თან ერთვის მისი მენეჯერული და საექსპერტო საქმიანობის გამოცდილებაც.„პროფესორი ჭარაია მიიჩნევს, რომ ეროვნული ბანკისთვის ის, შესაძლოა, მრავალმხრივ იყოს გამოსადეგი ფინტექტექნოლოგიების ხელშეწყობის, კაპიტალის ბაზრის განვითარების, ქვეყანაში ფინანსური განათლების დონის ამაღლებისა თუ სხვა მიმართულებებით არსებული კომპლექსური გამოცდილების საფუძველზე.ეროვნული ბანკის საბჭოს წევრობის კანდიდატი აღნიშნავს, რომ მისი და ტრეიდერთა ჰაბის მიერ გრიგოლ რობაქიძის სახელობის უნივერსიტეტში განხორციელებული ინიციატივა, საფონდო ბირჟაზე ვაჭრობის სასწავლო კურსი, რომელსაც საქართველოში და აღმოსავლეთ ევროპაში ანალოგი არ გააჩნია, უკვე პასუხობს სებ-ის ერთ-ერთ პრიორიტეტულ მისიას, კერძოდ, სტუდენტებსა და სკოლის მოსწავლეებში ფინანსური განათლების დონის ამაღლების ხელშეწყობას.გასაუბრების შედეგები, კომისიის მტკიცებით, 2-3 დღეში გახდება ცნობილი. კომისიის მიერ შერჩეული კანდიდატების სია, საქართველოს პრეზიდენტის წარდგინებით, საქართველოს პარლამენტს გადაეცემა დასამტკიცებლად.წარმატებას ვუსურვებთ ბატონ ვახტანგს!“- ნათქვამია გავრცელებულ ინფორმაციაში.

1714122839

„ეგრევე“ - მომენტალური გადარიცხვა, თამაში, სასაჩუქრე ბარათები, ბიზნესსა და სამომხმარებლო მობილბანკში „სთორების“ ახალი სივრცე, ბიზნეს დეპოზიტები, ბიზნეს შეთავაზებები, ბიზნეს და გადახდების მენეჯერი, API მენეჯერი, - ეს საქართველოს ბანკის მიერ 2023 წელს განხორციელებული ინიციატივების მხოლოდ ნაწილია, რის გამოც ფინანსურმა ინსტიტუტმა საერთაშორისო აღიარება დაიმსახურა.საქართველოს ბანკის გუნდის მიზანი მომხმარებლისთვის განსაკუთრებული საბანკო გამოცდილების შეთავაზებაა. ამისათვის, ფინანსური ინსტიტუტი მომხმარებელს აძლევს შესაძლებლობას, ისარგებლონ 24/7-ზე მხარდაჭერით, რაც ბანკის გუნდს ეხმარება, მუდმივად ეცნობოდნენ მომხმარებლის საჭიროებებსა და მოთხოვნებს, შედეგად კი შექმნან მათ უკუკავშირზე დაფუძნებული სერვისები და გააუმჯობესონ არსებული პროდუქტები.„Digital CX-ის ჯილდო ისეთი წამყვანი ფინანსური ორგანიზაციების გამოვლენას ემსახურება, რომლებიც მუდმივად განვითარებად ციფრულ ეკოსისტემაში ქმნიან ისეთ ფინანსურ და საბანკო პროდუქტებსა და სერვისებს, რომლებიც მომავალი 5-10 წლის განმავლობაში მომხმარებლისთვის რელევანტური იქნება“, - აღნიშნავენ The Digital Banker-ის რედაქციაში.2024 წლის ჯილდოს ფარგლებში მონაწილეობა 900-მდე ფინანსურმა ორგანიზაციამ მიიღო. აპლიკანტებს კი გამომცემლობის რედაქციასთან ერთად KPMG-ის, EY-ის, PWC-ის, Deloitte-ის, Forrester-ის წარმომადგენლები და სხვა, მსოფლიოში აღიარებული ექსპერტები რაოდენობრივ და თვისობრივ მონაცემებზე დაყრდნობით აფასებდნენ.„საქართველოს ბანკი, როგორც ტექნოლოგიური ბანკი, მიზნად ისახავს მომხმარებელს შესთავაზოს თანამედროვე, მათ ყოველდღიურ საჭიროებებზე მორგებული სერვისები და პროდუქტები. სწორედ ამიტომ, ჩვენ აქტიურად ვმუშაობთ, რათა ჩვენს ფიზიკურ მომხმარებლებსა თუ ბიზნესებს შევთავაზოთ მათზე მორგებული გამოცდილება. იქნება ეს შეთავაზებების სივრცის მობილბანკში დამატება, სასაჩუქრე ბარათების შექმნა, QR-ის მეშვეობით თანხის განაღდების პროცედურის გამარტივება, sCoolApp-ში Chat GPT-ს ინტეგრაცია თუ სხვა.The Digital Banker-ისგან მოპოვებული აღიარება ჩვენი გუნდის ძალისხმევის დაფასებაა, რომელიც გვაძლევს მოტივაციას, არ გავჩერდეთ, გავაუმჯობესოთ არსებული და შევქმნათ ახალი, კიდევ უფრო მეტად ინოვაციური საბანკო გამოცდილება ჩვენი მომხმარებლისათვის“, - აღნიშნავენ საქართველოს ბანკის გუნდში.ინფორმაციისთვის, Digital CX ჯილდო გლობალური პროგრამაა, რომელიც მიზნად ისახავს გამოავლინოს ისეთი ფინანსური ინსტიტუტები, რომლებიც მუდმივად ცვალებად ციფრულ ეკოსისტემაში მომხმარებლისთვის მათ ინდივიდუალურ საჭიროებებზე მორგებულ ციფრულ გამოცდილებას ქმნიან.

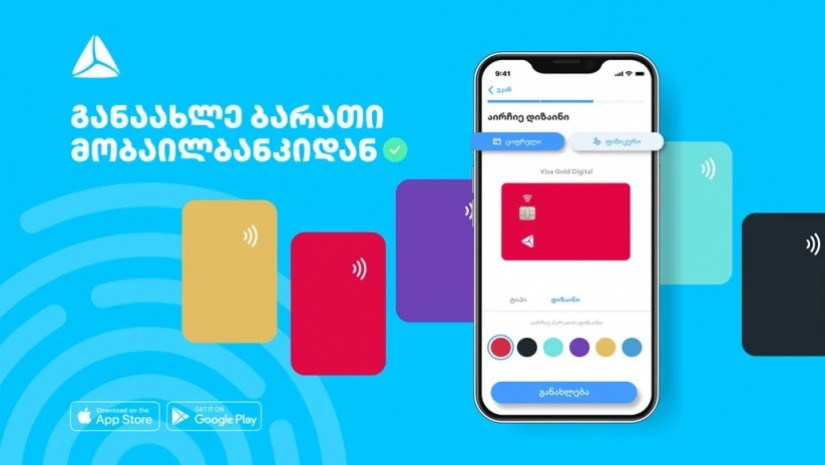

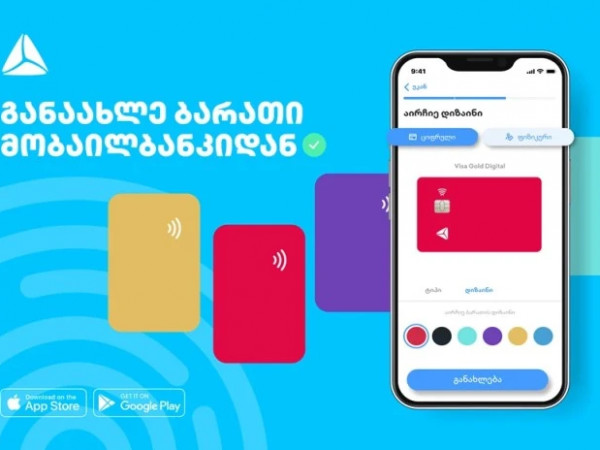

1714120980

1. გამოიწერე ბარათი სახლიდან გაუსვლელადთუ კი ჯერ არ ხარ მობილბანკის მომხმარებელი, შეგიძლია გახდე სულ რაღაც 2 წუთში. უბრალოდ გადმოწერე აპლიკაცია, გაიარე რეგისტრაცია და გამოიწერე შენთვის სასურველი საბარათე ნაკრები. Თან, მიიღებ შენს სასურველ მისამართზე ან ფილიალში.2. არ დარჩები ბარათის გარეშე, განაახლე ბარათი მობაილბანკიდანხშირად გვავიწყდება როდის გასდის ჩვენს ბარათებს ვადა, ან ვკარგავთ და გვებლოკება და უეცრად ბარათის გარეშე ვრჩებით. Ამ შემთხვევაში მობილბანკიდან შეგიძლია ბარათი უბრალოდ განაახლო. მთავარი გვერდზე შენი ბარათების ჩამონათვალიდან აირჩიე რომელი ბარათის განახლებაც გსურს, და შემდეგ დამხმარე ღილაკებიდან აირჩიე “ბარათის განახლება”. Აირჩევ შენთვის სასურველ ბარათის ტიპს, ფერს და რომელ მისამართზე გსურს რომ მიიღო.3. მართე შენი ბარათები მარტივადარის რამდენიმე სიტუაცია, რაშიც მობილბანკის დამხმარე ღილაკები ძალიან გვადგება. Თუ კი ონლაინ ყიდულობ ნივთს, შეგიძლია ნახო შენი ბარათის დეტალები საფულის მოძებნის გარეშე, ამისთვის დააჭირე ღილაკს “ბარათის დეტალები”. Ან თუნდაც, ბარათი დაკარგე და არ გინდა რომ სხვამ გამოიყენოს, შეგიძლია მობილბანკიდან დაბლოკო - ღილაკით “დაბლოკვა”. ხანდახან გვავიწყდება ბარათის პინკოდი, მაგრამ მობილბანკით 3 თითის დაწკაპუნებაში შეგიძლია განაახლო და გააგრძელო ბარათის გამოყენება, ამისთვის გამოიყენე ღილაკი“პინ კოდის აღდგენა”. ყველა ამ ღილაკს, მობილბანკის მთავარი გვერდიდან ბარათს რომ აირჩევ, ბარათის ქვეშ იპოვი.4. გაანაწილე ტრანზაქციებიმობაილბანკი გაძლევს საშუალებას დააბრუნო ტრანზაქცია და შემდეგ გაანაწილო თვეებზე, მსგავსი პროდუქტი საქართველოს ბაზარზე მხოლოდ თიბისიში შეხვდებით. ტრანზაქციის განაწილების მეშვეობით, შეგიძლია აირჩიო ტრანზაქცია რომლის დაბრუნებაც გინდა, მონიშნო ღილაკი “ტრანზაქციის დაბრუნება”, მიჰყვე პროცესს და დაიბრუნო მთლიანი თანხა ანგარიშზე. გადასახადი კი განაწილდება მომდევნო თვეებზე. მობილბანკში ტრანზაქციის განაწილების ფუნქციონალი გაძლევს საშუალებას ბოლო 2 კვირის განმავლობაში გადახდილი ტრანზაქცია (როგორც პარტნიორ, ისე არაპარტნიორ მაღაზიებში) უკან დაიბრუნო და მისი გადახდა 4 თვეზე გადაანაწილო. თვიური საპროცენტო განაკვეთი 1%.გადმოწერე თიბისის მობილბანკი და გაიმარტივე ყოველდღიურობა.

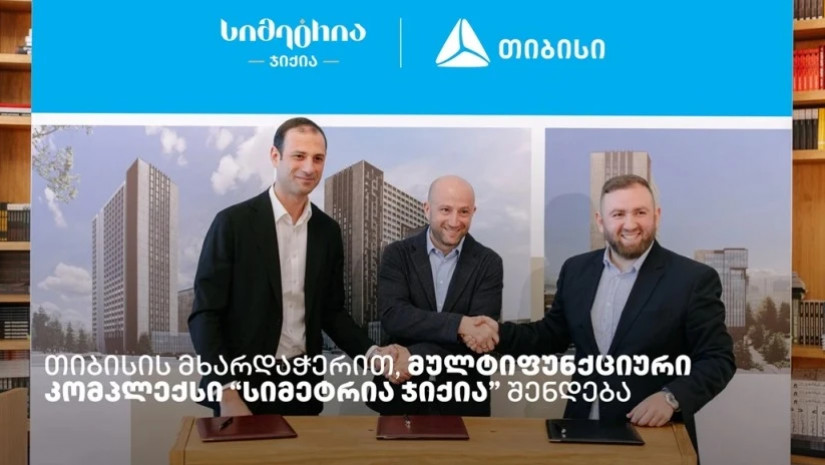

1714120500

კომპლექსი დაპროექტებულია ყოველდღიური საჭიროებების გათვალისწინებით სადაც ყველა დეტალზე ნაფიქრია. საცურაო აუზი, სპორტული დარბაზი, საკვები ობიექტები, მაღაზიები, საერთო სამუშაო სივრცეები და იზოლირებული ეზო მცხოვრებლებისათვის, სადაც გათვალისწინებულია როგორც სპორტული მოედანი, ასევე ბავშვთა გასართობი სივრცე, ყოველდღიური ცხოვრებისთვის, მუშაობისა და დასვენებისთვის შესაბამის გარემოს შექმნის.საერთო სივრცეებს, ეზოს, მოედანს და მწვანე ტერასებს კომპლექსში 3000 მკვ.მ ფართობი უკავია.პროექტს სტრატეგიული ადგილმდებარეობა აქვს - საბურთალოს ოთხი ქუჩის - ქავთარაძის, სანდრო ეულის, პოლიტკოვსკაიასა და უნივერსიტეტის ქუჩების კვეთა, რაც საზოგადოებრივ ტრანსპორტზე ხელმისაწვდომობას უზრუნველყოფს. უახლოესი მეტროს სადგური, პროექტიდან 150 მეტრში მდებარეობს.პროექტი გამოირჩევა პრაქტიკული გეგმარებითა და ენერგოეფექტურობით, რაც მაქსიმალურ კომფორტს უზრუნველყოფს.პროექტის მშენებლობა 2027 წელს დასრულდება.„ჩვენთვის „სიმეტრია ჯიქია", ადამიანსა და გარემოზე ნაფიქრი კიდევ ერთი პროექტია. პროექტის ფუნქციურობიდან და მდებარეობიდან გამომდინარე მიგვაჩნია, რომ „სიმეტრია ჯიქიას" უდიდესი პოტენციალი აქვს ჩამოყალიბდეს ამ უბნის ე.წ. ჰაბად, სადაც ყველა ფუნქცია იქნება თავმოყრილი კარგი ცხოვრების, მუშაობისა და თუ დასვენებისათვის. გვიხარია, რომ პროექტ „სიმეტრია ჯიქიას" განვითარება გვიწევს ისეთ პარტნიორებთან ერთად, როგორიცაა „თიბისი ბანკი" და „კაპიტოლ მენეჯმენტი". გვჯერა, რომ არსებული რესურსების გაერთიანებით შევქმნით ისეთ ფასეულ აქტივს, რომელიც ყველა ჩართული მხარისათვის სიმეტრიული სარგებლის მომტანი იქნება", - უჩა ქართველიშვილი, „სიმეტრიას" დირექტორი.„მოხარული ვარ, რომ "სიმეტრიას" და თიბისის პარტნიორობის ფარგლებში, იქმნება პროექტი, რომელიც მოსახლეობას, საცხოვრებლად, თანამედროვე დიზაინისა და სრულყოფილი ინფრასტრუქტურის მულტიფუნქციურ გარემოს შესთავაზებს. ჩვენთვის, როგორც 41%-იანი ბაზრის წილით, დეველოპერული და უძრავი ქონების სექტორის #1 მხარდამჭერისთვის, მნიშვნელოვანია სექტორის სწორად განვითარება, განსაკუთრებით ახლა, როდესაც უძრავი ქონების ბაზარზე მოთხოვნა სულ უფრო მზარდია", - გიორგი დარჩიაშვილი - თიბისის მსხვილი და საშუალო კორპორაციული კლიენტების მომსახურების დეპარტამენტის დირექტორი.კომპანია „სიმეტრია" 10 წელზე მეტია ქმნის ფასეულ უძრავ ქონებას საქართველოში. დღეისათვის მის პორტფოლიოში მრავალი მნიშვნელოვანი პროექტია წარმოდგენილი, მაგალითად: Holiday Inn Express Tbilsi Avlabari – თბილისში; Best Western Kutaisi – პირველი ბრენდული სასტუმრო ქუთაისში; სავაჭრო ცენტრი „გლდანი მოლი"; საცხოვრებელი კომპლექსები – „სიმეტრია ვაკე" და „სიმეტრია ლისი". ამ ეტაპზე დასრულების პროცესშია პრემიუმ კლასის საცხოვრებელი უბანი „სიმეტრია პარკი" მთაწმინდის რაიონში.„სიმეტრიას" მიზანია, საიმედო პარტნიორი გახდეს უძრავი ქონებით დაინტერესებული ადამიანებისთვის და მათთან ერთად შექმნას ისეთი აქტივები, საიდანაც ყველა სიმეტრიულ სარგებელს მიიღებს.

1714118460

ლარზე დაძაბულმა პოლიტიკურმა ვითარებამ ნაწილობრივ უკვე იმოქმედა

1714037919

თბილისში პედაგოგ მხატვართა ნამუშევრების გამოფენა იხსნება

1713358106

წითელი ხიდიდან-სარფამდე გადაადგილებას 8 საათის ნაცვლად 4 საათი დასჭირდ...

1713524387

ჩინეთიდან ავტომობილების იმპორტი რეკორდულ მაჩვენებელზეა

1713521028

რას შეცვლის საქართველოსთვის ევროკავშირში უნგრეთის თავმჯდომარეობა?

1713963150